円滑で安心な事業承継をサポート

Basic 開業をお考えの方へ

Advance 開業準備中の方へ

Upper Grade 開業進行中の方へ

事業承継を大きく分類すると事業承継のよくある疑問をQ&A方式で紹介していきます。

スタッフに長く活躍してもらうためには融資が必要な場合、どちらで借りられるかもポイントの1つである。

原則「開設者」しか借りられず、また親先生の年齢や所得がネックになることも多い。

親先生と子先生の生計が別の場合、親先生が改装費用を負担しても、子先生から賃貸料をもらわない場合(使用貸借)は、子先生としては必要経費にすることができないため、現実的には子先生が負担することが多い。

安易に名義を変更してしまうと、無償の場合「贈与」と認定されるリスクもあるため、注意が必要。

※個人版事業承継税制とは

承継の際に特定事業用資産についてかかる贈与税・相続税が、一定の要件を満たす場合には納税が猶予されたり免除されたりする制度。

(ただし、期限・期間あり)

適用には事前に計画書の提出や認定を受ける必要があり、その後3年ごとの継続届出書提出が必要や担保が必要、また相続時の優遇税制適用不可など様々な要件があるため、適用の際には注意が必要。

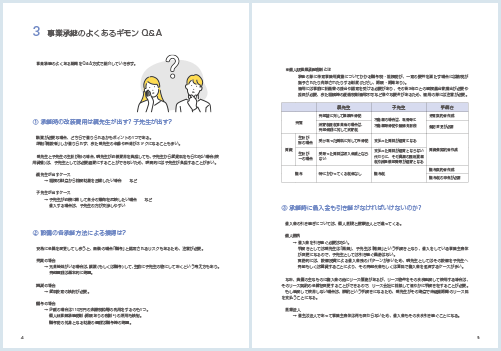

| 親先生 | 子先生 | 手続き | ||

|---|---|---|---|---|

| 売買 | 売却益に対して譲渡所得税 | 不動産の場合は、取得時に不動産取得税や登録免許税 | 売買契約書作成 | |

| 消費税課税事業者の場合は、売却金額に対して消費税 | 登記変更が必要 | |||

| 売買 | 生計が 別の場合 |

受け取った賃料に対して所得税 | 支払った賃料が経費になる | 賃貸借契約書作成 |

| 生計が 一の場合 |

受取った賃料は収入金額とならない | 支払った賃料が経費とならない代わりに、その資産の固定資産税や減価償却費等が経費となる | ||

| 贈与 | 特にかかってくる税金なし | 贈与税 | 贈与契約書作成 | |

| 贈与税の申告が必要 | ||||

借入金の引き継ぎについては、個人医院と医療法人とで違ってくる。

なお、負債の主なものに借入金の他にリース債務があるが、リース物件をそのまま継続して使用する場合は、そのリース契約の名義を変更することができるので、リース会社に相談して速やかに手続きをすることが必要。

もし継続して使用しない場合は解約という手続きになるため、親先生がその時点で未経過期間のリース料を支払うことになる。

カルテは当然ながら個人情報に該当し、個人情報保護法の適用を受ける。

個人情報保護法においては、原則としてあらかじめ本人の同意を得ることなく個人情報を第三者に提供してはならないと定められているが、適用除外項目として「合併その他の事由による事業の承継に伴って個人データが提供される場合は第三者に該当しない」とされており、よって事業承継によるカルテの引き継ぎは個人情報保護法違反とはならない。

しかし、その後継者が診療等の医療行為の目的を超えて個人情報を使う場合は、個人情報保護法に抵触するため、取り扱いには十分注意が必要である。

なお、カルテの保管義務期間は歯科医師法では治療が完了した日(最終診療日)から5年とされている。しかし、民法において医療過誤訴訟の時効は「被害者が損害賠償請求ができると知った日から5年」と「医療行為の時から20年」のいずれか早い方とされているため、留意が必要である。

承継時にスタッフを全員引き継ぐ義務があるかについては、個人医院と医療法人とで違ってくる。

なお、個人医院で継続雇用の場合、承継時に退職金を支払う義務があるかどうかについては必ずしも義務というわけではない。しかし、就業規則等に退職金に関する定めがあったり退職金規程がある場合などは、それに従って支払う義務がある。

そして、退職金が労働対価の後払いという性格であることも考慮すると、親先生が支払うのが一般的である。

また、個人医院で継続雇用の場合でも雇用契約の結びなおしになるため、給与や社会保険など条件をどうするかの検討、話し合いが必要になる。

親先生が退職金をとれるかどうかは、個人医院と医療法人とで違ってくる。

テナントオーナーの了解を得なければいけない。

既存のテナント契約において、契約期間中の中途解約について違約金の支払いが定められている場合は、事業承継の旨を説明し、違約金の減免交渉を行う必要がある。

また保証金の引き継ぎ(そのまま引き継がれるのか、それとも改めて支払う必要があるのか)についても相談する必要あり。

なお、居抜きの場合は、設備等はそのまま引き継ぐが患者を引き継ぐわけではないので、事業承継(第三者承継)にはあたらない。

その医院を買い取ってやっていくにあたって損益上(利益がでているか)及び収支上(お金はきちんとまわるか)において問題ないかどうかを確認する。

医療法人の場合は、医院別の損益・収支を管理しているところが多いと思われるため、まずはその医院単独の損益を確認してみる。

分院を引き継ぐということは、医療法人から医院を買い取るということなので、その価額が非常に重要。

そのためにはまず引き継ぐ資産と負債を確認し、後々トラブルにならないようそれらを契約書に明記する。

買取金額が確定すると、その資金調達の検討に入る。

融資が必要な場合は、金融機関への相談の際に、その医院単独の損益実績を持って行った方が話がスムーズに進む。

継続雇用の場合でも、雇用契約の結びなおしになるので、給与や社会保険などの条件について検討、話し合いが必要。

既存スタッフが残らない場合や足りない場合は、新規募集の必要があるので早めの対策が重要。

分院をそのまま引き継ぐ場合、医院の外観や医院名はそのままのケースもあるため、患者にはわからないことが多い。

しかし実際は医院の開設者が変わり、患者へ渡す領収証や契約書なども変更することになるため、患者への説明も必要。

第三者承継の場合の売買代金は、基本的には譲渡側と買取側の話し合いによって決められるが、その金額の決め方は、医院の規模や状況によって様々である。

小規模な個人医院でよくあるのは、「引き継ぐ資産の時価-引き継ぐ負債の時価+営業権」を算定して売買代金とするケースである。

「資産の時価」は内装設備の未償却残高や医療機器の中古価格などを目安に、「負債の時価」はリース債務の残高等を参考にできるが、難しいのは「営業権」の評価である。

「営業権=のれん代」とはその医院の今までの信頼力やブランド力、収益力をいうが、一般的には「売上の〇ヶ月分」や「利益の〇年分」で算定されることが多い。

買取側としては、その営業権部分が何年で回収できるかが1つの指標にもなる。例えば、毎月150万円プラスになる医院があるとすると、営業権が1,500万円の場合、10ヶ月で回収できることになる。

親先生が退職金をとれるかどうかは、個人医院と医療法人とで違ってくる。

よって実務的にはその譲渡代金に相当するものとして、理事長に役員退任に伴う退職金を支払うなどして、医療法人の財産価値を回収させる形にすることが多い。

ご自身の事業承継計画を立てるには、紙の資料にスケジュールや気づいた点を書き込むと便利です。

事業承継をお考えの先生にご提供しています。

下記お申し込みボタンから、お気軽にお申し込みください。

ご利用にはモリタ友の会への会員登録(無料)が必要です。

登録済みの方はログイン後、お申し込みください

当サイトは、医療関係者の方を対象にしたものです。一般の方に対する情報提供サイトではありません。

© J. MORITA CORP. All Rights Reserved.